Sono i temi caldi del momento: il limite all’uso del contante e l’obbligo di accettare pagamenti con il Pos. Sui social la battaglia tra sostenitori e detrattori è accesissima dopo che il governo Meloni ha messo in chiaro queste due sue priorità.

A tal proposito il governo sta portando avanti una narrazione definibile senza mezzi termini come manipolatoria. Come vedremo, gli argomenti avanzati da Giorgia Meloni (ma si può dire la stessa cosa per Matteo Salvini e molti altri esponenti del governo) cozzano non solo con la logica, ma anche con l’oggettività dei dati.

Tetto all’uso del contante e obbligo di accettare pagamenti con Pos sono due argomenti distinti ma che vale la pena trattare all’interno dello stesso contenitore. Questo a causa dei molti punti di contatto, in particolare per quanto riguarda il tema dell’evasione fiscale e della normativa antiriciclaggio.

La narrazione del governo oblitera in maniera pressoché totale lo scopo principale della normativa antiriciclaggio, di cui il tetto all’uso del contante e la tracciabilità dei pagamenti sono due pilastri. Gli esponenti del governo si limitano a parlare di evasione fiscale, evitando il benché minimo riferimento alle vere priorità dell’impianto legislativo in materia.

La normativa antiriciclaggio ha infatti come obiettivo principale la lotta alla criminalità organizzata e al finanziamento del terrorismo. L’Italia è un Paese che su questi due temi è per ovvie ragioni un sorvegliato speciale: è il Paese d’origine della mafia, della camorra e della n’drangheta ed è una base logistica per molte organizzazioni terroristiche, comprese quelle che hanno compiuto i più efferati attentati in Europa negli ultimi anni.

In entrambi i casi, ripulire il denaro proveniente da attività illecite e trasferirlo dove serve sono due necessità esistenziali. Come il sangue in un organismo, la criminalità organizzata e il terrorismo hanno bisogno di far fluire il contante in maniera anonima. Strozzare questo flusso è cruciale per combattere questi due fenomeni.

Depotenziando gli strumenti con i quali lavora il sistema antiriciclaggio, si fa un regalo a mafiosi e terroristi. Una cosa di per sé grave, ma che lo è ancora di più se a sostenere questa narrazione non è un cittadino qualunque – in media piuttosto ignorante sull’argomento – ma un politico che queste cose le sa benissimo. O, peggio ancora, il presidente del Consiglio.

In secondo luogo, la narrazione pro-contante inverte il nesso causale con cui si affrontano questi temi.

Vari esponenti del governo, compresa la premier, hanno in più occasioni portato quale dimostrazione dell’inutilità di queste due misure il fatto che i Paesi senza questi limiti sono anche quelli con la minore evasione fiscale.

Tuttavia non è la mancanza del tetto al contante e dell’obbligo del Pos a far diminuire l’evasione fiscale, bensì il contrario: è una fisiologica minor incidenza dell’evasione fiscale a rendere non necessario porre il tetto al contante e l’obbligo del Pos.

Per inciso, l’Unione Europea ha deciso di imporre un limite all’uso del contante in tutti i Paesi membri, anche quelli che a oggi non ne hanno uno.

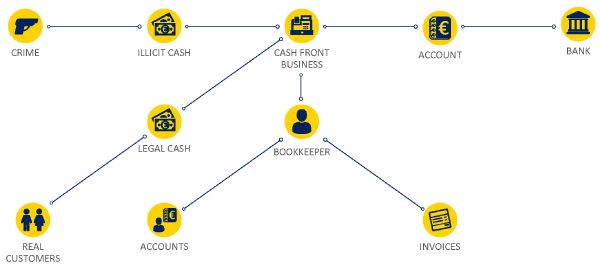

La criminalità organizzata e il terrorismo si finanziano attraverso attività illecite: produzione, traffico e spaccio di stupefacenti, traffico di armi e di esseri umani, sfruttamento della prostituzione, pizzo, usura, gioco d’azzardo illegale e così via. Tutte attività che generano enormi flussi di denaro contante che dev’essere ripulito.

Ma riciclare denaro sporco non è semplice, non è gratuito e c’è sempre il rischio di essere scoperti. Oltretutto, perdendo la somma da riciclare e la propria “lavatrice”.

Porre un limite alle transazioni in contati ha lo scopo di rendere il riciclaggio il meno agevole possibile: più basso è il limite e più transazioni si dovranno fare per ripulire la stessa somma di denaro, aumentando in maniera considerevole i costi e la probabilità di incappare in un controllo.

Questo è il motivo per cui oggi il riciclaggio avviene attraverso reti diffuse e capillari, composte da piccolissimi riciclatori più o meno consapevoli, quasi sempre insospettabili.

È li che entrano in gioco i controlli sul rispetto del limite all’uso del contante.

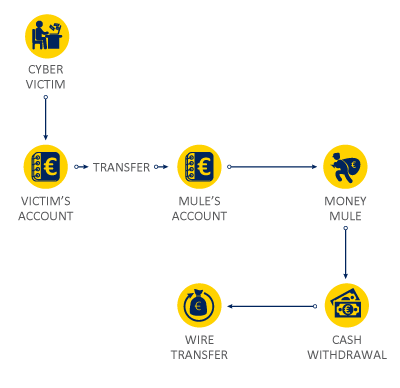

Il money muling consiste nel reclutamento di piccoli riciclatori che versano o ricevono sul proprio conto corrente somme che poi trasferiscono su altri conti dai quali poi vengono prelevati in contanti o bonificati, ormai ripuliti. Questi piccoli riciclatori trattengono per sé una piccola percentuale quale commissione. Talvolta si tratta di attori inconsapevoli: anziani, stranieri che non parlano bene la lingua, minori.

Dal loro punto di vista svolgono una mansione che gli permette di arrotondare lo stipendio, la pensione o la mancette in maniera semplice e in apparenza senza conseguenze. In realtà, stanno lavorando per la criminalità organizzata.

Il money muling è infatti uno dei metodi preferiti dai criminali, grazie alla possibilità di creare in maniera agevole enormi reti di riciclaggio. A rischiare sono soprattutto i piccoli riciclatori, che sono i primi a essere pizzicati dalle forze dell’ordine e a pagarne le conseguenze. Questo mentre i pesci grossi hanno tempo per dileguarsi.

In teoria, perché nella pratica le forze dell’ordine – coordinate a livello europeo – sono talvolta in grado di seguire i flussi e scoperchiare intere reti partendo da segnalazioni anche molto piccole e in apparenza insignificanti. Il sito dell’Europol è pieno di esempi in merito.

In questo senso il limite all’uso del contante è cruciale. L’intero sistema lavora sulla base della raccolta di informazioni capillare operata dagli intermediari finanziari. Raccolta di informazioni che si attiva in funzione del limite imposto dalla normativa.

Alzando questo limite, il sistema non rileva più alcuna informazione per le transazioni sotto quella cifra. Si tratta di una quantità incalcolabile di occasioni perse per combattere la criminalità.

Un limite più alto, infatti, rende la vita più semplice ai riciclatori. Raddoppiare la soglia significa dimezzare la quantità di transazioni necessarie a ripulire la stessa somma di denaro. Questo si traduce in reti più piccole e facilmente gestibili, in minori costi da sostenere e nel dimezzamento della probabilità di fare passi falsi.

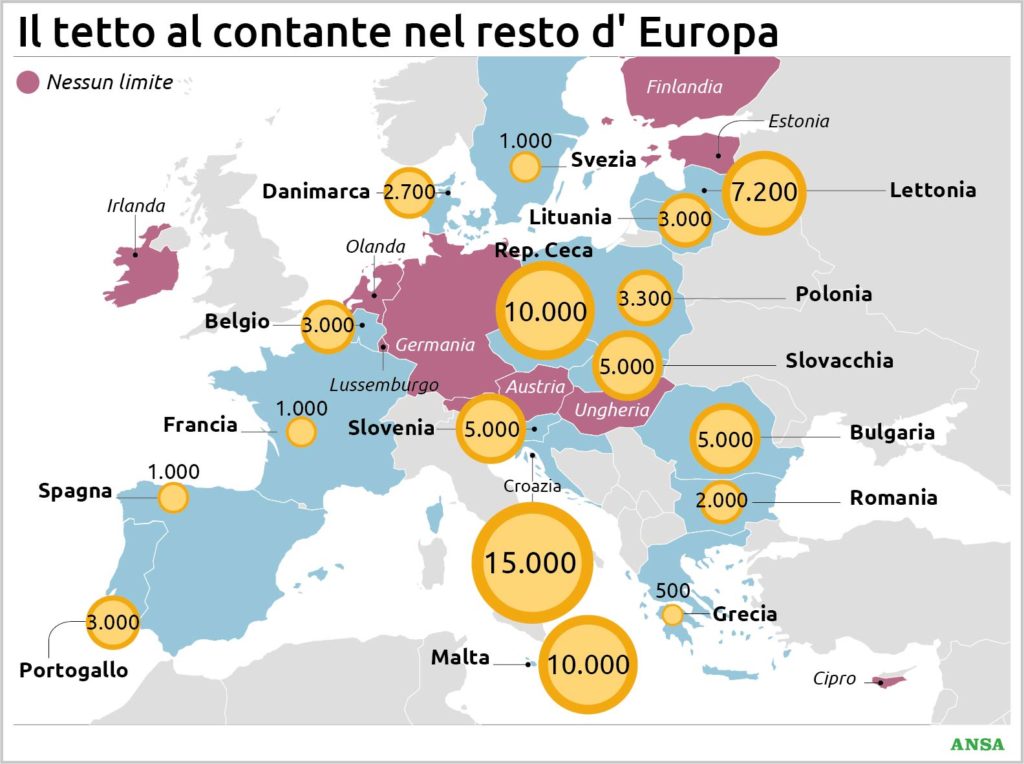

Chi vorrebbe alzare la soglia del tetto al contante sostiene che in Italia esso sia troppo basso rispetto agli altri Paesi europei.

Non è così.

Tranne alcune eccezioni – in primis la Germania, che per il momento non ha alcuna soglia – in genere anche gli alti Paesi hanno dei limiti. In molti casi sono paragonabili a quello italiano, che è posto a duemila euro, non certo il più basso di tutti. Vari sono infatti i casi di Paesi con soglie inferiori alla nostra già ora, prima dell’aumento annunciato dal governo: Francia, Spagna, Grecia e Svezia.

Con una differenza. L’Italia è di gran lunga il Paese con la più imponente evasione fiscale. In particolare per quanto riguarda l’evasione delle imposte indirette: si stima che ben un terzo dell’Iva totale evasa in Europa sia italiana.

In una situazione del genere non solo una soglia alle transazioni in contanti è necessaria, ma dev’essere tra le più basse per essere efficace.

A chiudere la questione è l’Upb, l’Ufficio parlamentare di bilancio, che nella sua relazione sulla manovra del Governo scrive:

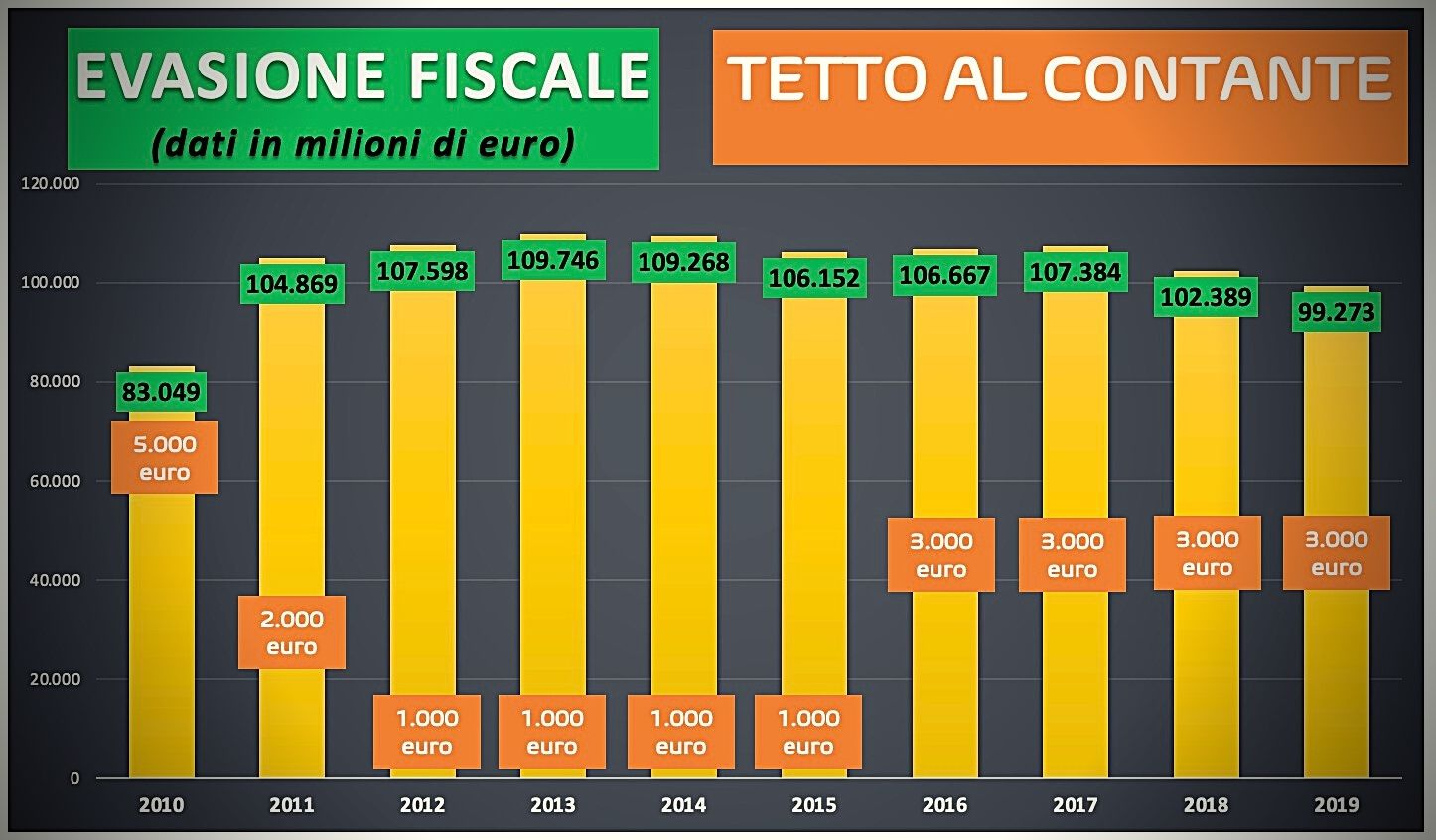

«La letteratura economica è pressoché concorde nel sostenere che l’aumento dei pagamenti in contanti possa comportare un incremento dell’evasione. […] Da uno studio di Giammatteo et al. (2022) emerge che l’aumento del tetto ai contanti varato con la manovra del 2016 (da 1.000 a 3.000 euro) ha avuto l’effetto collaterale di far crescere l’economia sommersa. Un’analisi di Russo (2022) conclude invece che l’abbassamento adottato a fine 2011 (da 5.000 a 1.000 euro) ha contribuito a far calare l’evasione, soprattutto nei settori in cui la propensione a evadere è più alta.»

È di poco tempo fa un grafico pubblicato da Giorgia Meloni in un video, il quale dovrebbe “dimostrare” l’inutilità del tetto al contante.

Secondo questo grafico la correlazione sarebbe addirittura inversa: più bassa è la soglia, e più aumenterebbe l’importo delle imposte evase al fisco. Testuali parole di Giorgia Meloni: «Più abbassi il tetto al contante, più favorisci l’evasione; più fai salire il tetto al contante, meno favorisci l’evasione».

Pagella Politica ha analizzato il grafico e la posizione sostenuta dalla premier. La conclusione è che non è chiaro quale sia la fonte dei dati utilizzati da chi l’ha creato, che i dati sono comunque parziali e correlati in maniera scorretta, e che il messaggio che veicola è fuorviante rispetto alla realtà dei fatti.

In altre parole si tratta di disinformazione, che manipolando i dati punta a manipolare l’opinione pubblica.

Quindi, come si evince anche dalla relazione dell’Upb, quanto sostenuto dalla premier è falso.

La premier Meloni e il ministro Tajani hanno sostenuto che l’innalzamento dell tetto all’uso del contante sarebbe motivato dalla necessità di permettere ai turisti stranieri, a loro detta grandi utilizzatori di contante, di spendere agevolmente il loro denaro in Italia.

Peccato che la soglia per gli stranieri sia già fissata a quindicimila euro, non a duemila come per i cittadini italiani.

I casi sono due: o il Governo non conosce la normativa antiriciclaggio, o la conosce e sceglie di diffondere disinformazione.

Sempre più italiani utilizzano il Pos e le app di pagamento digitali. Tuttavia, l’uso del contante rimane il mezzo di pagamento di gran lunga preferito dagli italiani. In altri Paesi – come in Scandinavia e nel Regno Unito – la quota di pagamenti in moneta è molto più alta. Addirittura molti esercenti agiscono al contrario di quelli italiani, accettando solo pagamenti cashless.

Il motivo è semplice: il contante costa.

Quando si parla di metodi di pagamento la narrazione pro contante compie un evidente cherry picking. Ovvero, una fallacia logica nella quale si selezionano solo gli argomenti a proprio favore ignorando gli altri.

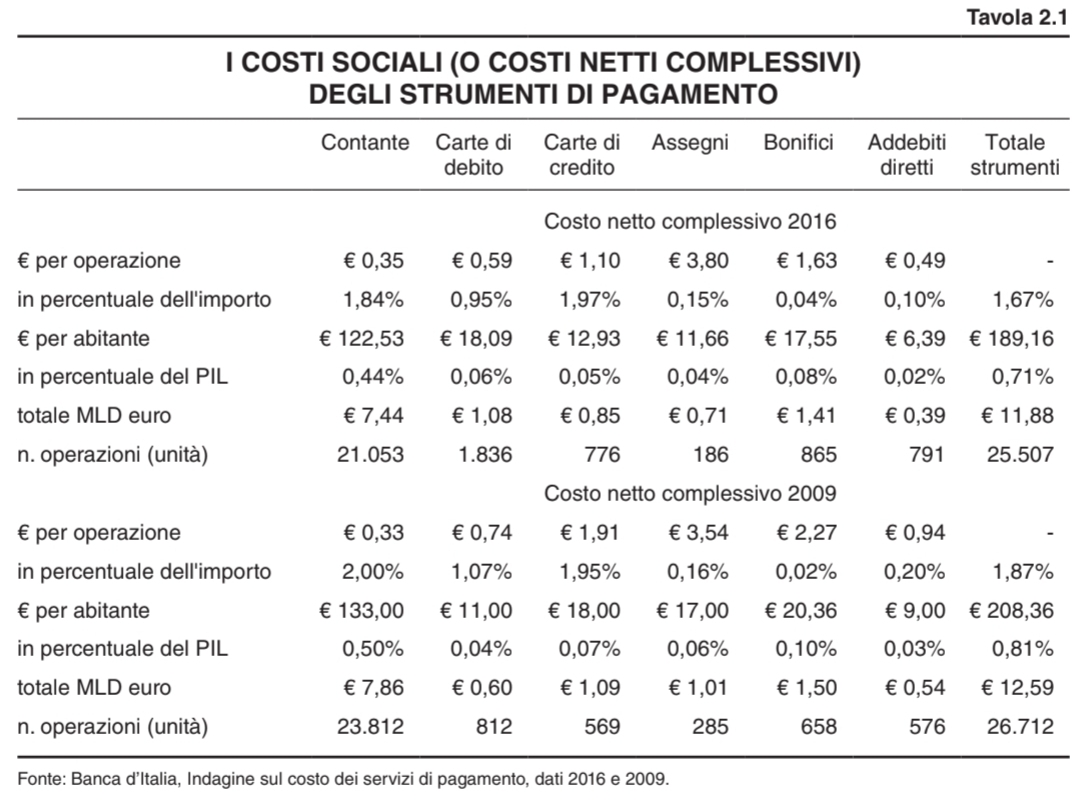

Nella fattispecie, ci si concentra in via esclusiva sulle commissioni bancarie relative ai pagamenti elettronici saltando a piè pari i costi connessi all’uso del contante. Essi sono presenti sia in capo alla collettività e quindi a tutti i contribuenti (per esempio la stampa e la distribuzione di monete e banconote, il macero dei biglietti logori, le misure di contrasto alla falsificazione, i costi di trasporto) che in capo ai singoli (per esempio ammanchi di cassa, introito di falsi, furti e smarrimenti, vigilanza privata, acquisto di mezzi forti, costi di gestione della cassa, assicurazioni per maneggio contante, commissioni di cambio, tempo di lavoro dedicato alla conta, ai versamenti, alle quadrature di cassa).

Uno studio di Banca d’Italia fa chiarezza in tal senso. Il costo sociale delle transazioni in contanti per abitante è di gran lunga maggiore degli altri sistemi di pagamento.

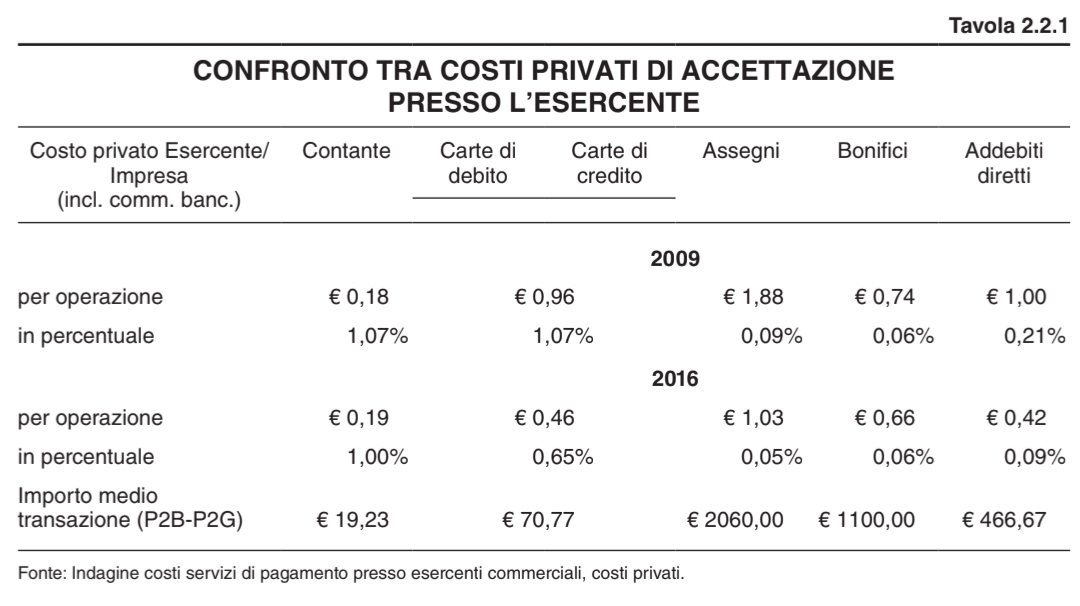

A questo punto l’obiezione di molti esercenti è che non è corretto riversare un costo collettivo solo sulla loro categoria. Non è così: anche considerando in via esclusiva i soli costi privati di accettazione del mezzo di pagamento, dopo la diminuzione dell’incidenza dei costi bancari sulle transazioni con Pos degli ultimi anni operata dalle banche e spinta dall’Unione europea, la moneta elettronica risulta comunque più conveniente del contante, anche a causa dei costi occulti lato privato citati in precedenza.

Senza contare i costi lato cliente per i prelevamenti di contante, spesso a pagamento se li vicino non si trova una filiale del proprio istituto. Banca d’Italia quantifica in 1,50 euro il costo industriale sostenuto dagli istituti di credito per singola operazione di prelievo bancomat, senza distinzione tra clienti propri e non propri. Che sia il cliente a pagarlo o la banca, è comunque un costo che di cui va tenuto conto nel computo totale.

C’è un esempio emblematico che viene citato per “dimostrare” l’insostenibilità delle commissioni bancarie per gli esercenti: il costo di un caffè. Secondo questo esempio – che è la prima e più importante obiezione – l’impatto delle commissioni andrebbe a intaccare in maniera cospicua il guadagno dell’esercente, soprattutto sui piccoli importi.

È falso.

La stragrande maggioranza delle banche e dei gestori dei sistemi di pagamento non applica commissioni al di sotto dei dieci euro (basta fare un giro tra gli istituti di credito per sottoscrivere un’offerta di questo tipo), mentre le commissioni per importi superiori, come abbiamo visto in precedenza, sono sempre inferiori ai costi legati alla gestione del contante.

Altra obiezione è che in Italia il costo delle transazioni con il Pos sarebbe molto più alto che nel resto d’Europa (addirittura il più alto in assoluto, secondo alcune associazioni di categoria).

Anche questo è falso.

Come riporta la l’Abi, il costo delle commissioni bancarie legate ai Pos in Italia è inferiore alla media europea e molto più basso di altri Paesi avanzati come Germania e addirittura Regno Unito, uno dei Paesi dove si usa meno contante in assoluto.

L’altra scusa più citata per preferire il contante (soprattutto lato cliente) è evitare di essere tracciati.

Al di là del fatto che, se non si ha nulla da nascondere, avere modo di dimostrare con prove incontrovertibili i propri movimenti contabili è una saggia precauzione in caso di controllo fiscale, c’è un aspetto logico di fondo che rende invalido questo aspetto.

Chi lo sostiene fa un colpevole miscuglio tra due cose molto diverse: l’obbligo ad accettare pagamenti tramite Pos non è l’obbligo ad accettare pagamenti solo tramite Pos. Significa che la possibilità di pagare con contate c’è, rimane, e non è mai stata tolta: il caffè si può pagare con le monetine in tutta tranquillità e si continuerà a poterlo fare, ma l’esercente deve poter garantire all’acquirente la possibilità di usare il metodo di pagamento che preferisce.

Come visto in precedenza, l’economia del nero ruota intorno al contante in quanto mezzo di pagamento che impedisce la tracciabilità dei pagamenti. In tal senso, in un Paese con un’evasione fiscale delle dimensioni dell’Italia qualsiasi misura che stimoli l’uso di mezzi di pagamento tracciabili è da lodare.

La garanzia di poter pagare con il Pos e il tetto all’uso del contante sono due misure che si rinforzano a vicenda: da una parte rendendo difficile la spesa del contante frutto di attività illecite, dall’altra mettendo i bastoni tra le ruote a chi vuole ripulire quel denaro per impiegarlo poi in attività legali, spesso a scapito dei concorrenti che rispettano la legge.

Nella già citata relazione sulla manovra del Governo, l’Upb smonta l’ultimo pezzo della narrazione governativa, ovvero che non ci sarebbe correlazione tra uso dei contanti ed evasione fiscale. Non è così, la correlazione c’è e i dati lo dimostrano: le regioni dove si utilizza di più il contante sono anche quelle con il più alto tasso di evasione dell’Iva.

A chiudere la partita ci pensano Bankitalia, Corte dei conti e Commissione Europea, unanimi nel bocciare l’aumento del tetto all’uso del contante e l’innalzamento della soglia di obbligo per il pagamento in moneta elettronica.

I fondi di investimento sono strumenti finanziari piuttosto variegati, i quali consentono di disporre di…

Avere a disposizione gli strumenti giusti per navigare la rete in sicurezza è certamente un…

L'iPhone 13 è uno degli smartphone più venduti ancora in questo momento, nonostante tutti gli…

Stiamo vivendo un'era di profondi cambiamenti, legati soprattutto al digitale e alle nuove tecnologie. Ogni…

Whatsapp, con questo metodo potrai trasformare i tuoi vocali in testo e leggerli, invece di…

TikTok ha deciso di introdurre un'importante novità ripresa da YouTube. Un cambio di rotta per…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}